目次

資本計画の核となる住宅ローンについて

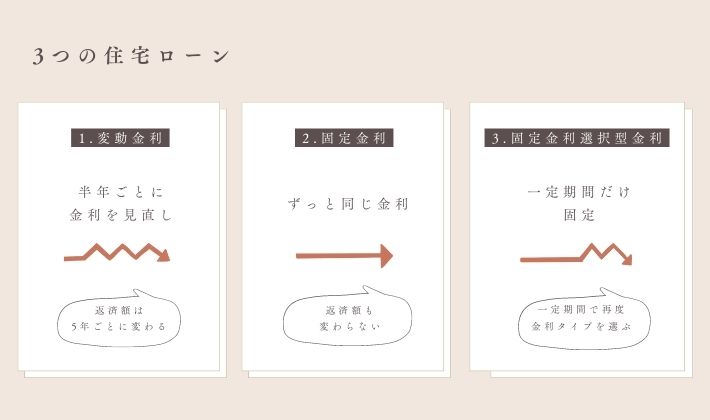

3つの住宅ローン商品の特徴

1.変動金利

2.固定金利

3.固定金利選択型金利

将来安心できる固定金利がおすすめ

家づくりにかかる諸経費について

1.銀行経費

2.火災保険・地震保険

3.登記費用

予算オーバーになりがちな諸経費に注意

資本計画の核となる住宅ローンについて

資本計画は家づくりの最初にしなければなりません。

あなたが払えるローンから全体予算を算出し、それから土地や家などに、それぞれ予算を振り分けていき、その予算ベースに土地を探し、家のプランを考えていきます。

そして全体の予算を算出する上で、考えていただきたいことが「住宅ローン選び」です。

では、今から3つの住宅ローンについてご説明させていただきます。

ぜひ、参考にお役立てください。

3つの住宅ローン商品の特徴

1.変動金利

メリット:金利が安い

デメリット:将来が不透明

貸出金利が市場の動向に左右されてしまうことから、将来の金利がわからない。

返済する額も全く予想出来ない。

変動金利の特徴:

半年ごとに金利を見直すのですが、仮に半年後に金利が上がったからといっても、返済額がそれに連動して上がるというものではなく、返済自体は5年間変わらず、その内訳(元金と利息)が変わります。

例えば、返済額が70,000円だと、

元金が45,000円、利息が25,000円だったのが、

元金が35,000円、利息が35,000円になる

実質上5年間返済額は固定されるのですが、その間で金利が上がってしまった場合には、利息の割合が増え元金の減りが遅くくなってしまいます。つまり、返済期間が長くなってしまうということです。

また、変動金利には「1.25倍ルール」があり、5年後金利が上昇している場合返済額は上がるのですが、現在の支払いの1.25倍以上にはならないという制限があります。

とはいえ、金利があがってしまった場合でも、急に返済額が上がることはないものの、元金が全然減らないため、徐々に住宅ローンに苦しめられていきます。

こんな人におすすめ:

・短い返済期間に住宅ローンを検討している方

・自己資金が多く借り入れ金額が少ない方

・金利が上がりそうになったときは、まとまったお金を返済出来る経済的余力ある方

2.固定金利

メリット:一生涯返済額が変わらない

デメリット:住宅ローンを借りるための初期費用が余分にかかる

変動金利に比べ、住宅ローンを借りるための初期費用が余分にかかってしまいますが、借入れ期間中ずっと同じ金利っで固定されるので、景気によって返済額が左右されることがないので安心して返済できます。ただし、借りた時に金利が決まってしまうため、金利水準を把握しておきましょう!

金利が高いと返済額も増える

金利とは:

借りたお金に対して支払う利息の割合です。

金利が高ければ高いほど、同じ借入金額でも利息が大きくなり、返済額も増えていきます。

1%金利が高いだけで、支払いが数百万円以上増える場合もあります。

こんな人におすすめ:将来の収入が不安定な方

3.固定金利選択型金利

固定という文字が入っており、固定金利のように感じますが、実際は変動金利です。

地方銀行が取り扱っている住宅ローン商品で、金利設定や金利の固定期間は各銀行によって様々です。メリット:固定金利が短ければ短いほど金利が安いのが特徴です。

デメリット:返済額の上限がないため、一気に返済負担が上がってしまう可能性が高い

1年、3年、5年、10年など、一定期間金利を固定できます。期間満了時に、借り換えという選択肢もありますが、固定期間満了までに大きな病気をしてしまった場合、保険に加入できなくなります。

結果、借入できなくなってしまう。

こんな人におすすめ:

・自己資金が多く、借入れ金額が少ない方

・着実に貯金が出来、金利が上がってしまった時に、ある程度まとまったお金が返済出来る方

・経済的余力がある方

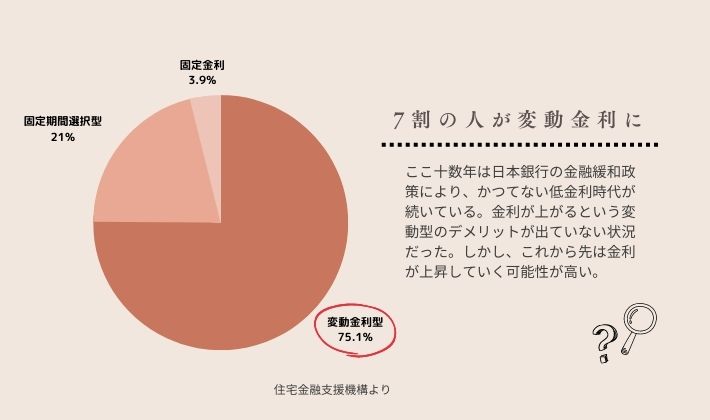

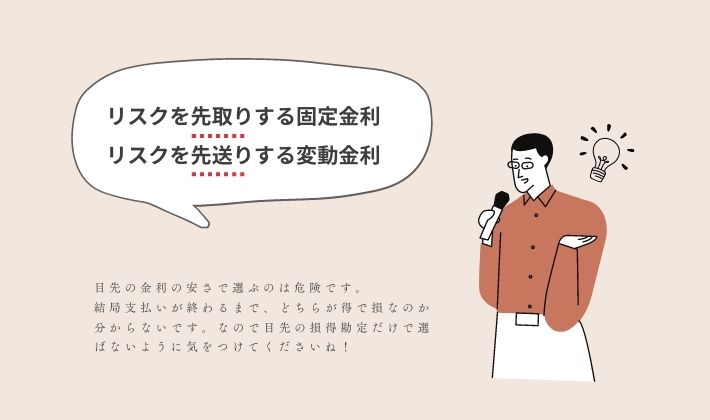

リスクを先取りする固定金利かリスクを先送りする変動金利

変動金利型は近頃、固定金利型より金利水準が低かったのもあり、約7割の人が変動金利を選択しています。特にここ数年は変動がなく金利が上がるということがなく、デメリットが出ていない状況ですが、日本の低金利政策はすでに頭うちの状態で、これからは上昇していく可能性が高いです。

将来安心できる固定金利がおすすめ

固定金利型は変動型に比べると、借入当初の返済額が大きく、家計を圧迫するリスクが高いです。

しかし、後から金利が上昇して将来の返済額が増えることはありません。

特に、後年になり、年齢が40~50代にさしかかれば、医療費の増大等リスクも大きくなると予想されます。それを踏まえると、固定金利型の方が安定した返済設計を立てられ、安心といえます。

プランを選ぶ際は子供の就学などのライフイベントでどれだけ支出が生じるかの見通しを立て、それに見合った金利プランを選びましょう!

目先の金利の安さで選ぶのは危険です。支払いが終って見るまで、どれが得でどれが損かは分かりません。なので、目先の損得勘定だけで選ばないように注意してくださいね。

家づくりにかかる諸経費について

全体の予算が出せたことを前提として、家づくりの諸経費についてお伝えいたします。

諸経費とは:

1.銀行経費(住宅ローンを借りる時)

2.火災保険(地震保険料)

3.登記費用

1.銀行経費

選ぶ銀行の商品によって違って全く違う金利がかかってきます。

同じ固定金利選択型の住宅ローンでも、銀行や借入れする人によって条件が違ってきます。

また、土地を自己資金で買うかそうじゃないかによっても違ってきます。

ただし金利と同じように、ただ単純に安いという単純な理由で判断してしまわないように

気をつけてくださいね!

2.火災保険・地震保険

火災保険:

損害保険会社によって違います。

「建物のみ」に入るか、「家財」にも入るかという選択肢があります。

※家財も入ると保険料は高くなります。

補証範囲によって支払う費用が違ってきます。

※ここ数年の被害の状況を見る限り、自然災害による浸水被害が増えているので水災保険に加入される方も増えいます。水災に対応しておくほうが無難かもしれません。

建物の構造によっても価格が違ってきます。

「耐火構造」だと、60%安くなります。

※住宅会社でプランをしてもらう際には建物の構造が耐火なのか非耐火なのか確認しておくことが大切です。

地震保険:5つのポイント

1.どの保険会社で加入しても条件が同じ

2.火災保険に入らなければ、地震保険単体では入れない

3.最長で5年までしかかけられないので、5年ごとに更新しなけばならない

※1年ごとの更新も可能です。

4.耐火構造なのか非耐火構造なのかで、保険料が約60%変わる

5.補償が最大でも建物の半分まで

※地震保険に入っていても、地震が起きた時建替えできるという勘違いはしないでくださいね!

地震保険は当面の生活資金のための保険になります。

3.登記費用

現金で家を建てる:登記費用が省略されます

銀行で住宅ローンを借りて家を建てる:土地や建物に担保を設定する

土地から買って家をつくるのか、建替えによっても必要になる登記は異なります。

登記の具体例

・所有権移転登記:土地を買った時に名義を売主から買主に移す登記

(土地から買って家づくりをする方)

・建物表示登記:新築した時に構造や面積、敷地との関係を示すための登記

(住宅ローンを借りて家を建てる方に必要

・建物保存登記:新築家が自分の持ち物であることを第三者に示すための登記

(住宅ローンを借りて家を建てる方すべてに必要)

・抵当権設定登記:銀行が土地や家を担保に入れたことを第三者に示すための登記

(住宅ローンを借りて家を建てる方全てに必要)

・建物滅失登記:建替えする場合、家を取り壊したことを証明するための登記

(古い家を壊して家を建てる方は必要)

・土地地目変更登記:畑や田んぼなど農地や雑種地、宅地以外の土地を宅地に変更するための登記

(宅地以外の地目の土地に家を建てる全ての方に必要)

予算オーバーになりがちな諸経費に注意!

家づくりでは、住宅の本体部分にかかる建築費について目がいきがちですが、金額として決して少なくない諸費用が必要になることは、しっかりと意識しておかなければなりません。

早めに必要と想定される費用をまとめておくことが大切です。

全体予算からこれらの諸経費を加え、家具、家電、地盤改良費用、引越代などその他の経費を差し引いて土地や家に掛けられる予算を算出した上で、次のステップの土地探しに進んでいきましょう!

無理のない資金計画を立て、理想的な住まいづくりを進めてくださいね。