皆さんは返済額毎月いくらまでなら支払いできますか?

目次

多く借りられるのは変動金利

固定金利より変動金利を進める理由

リスクの高い変動金利の心得

1 見直し時は銀行と交渉する

2 健康に気を付ける

多く借りられるのは変動金利

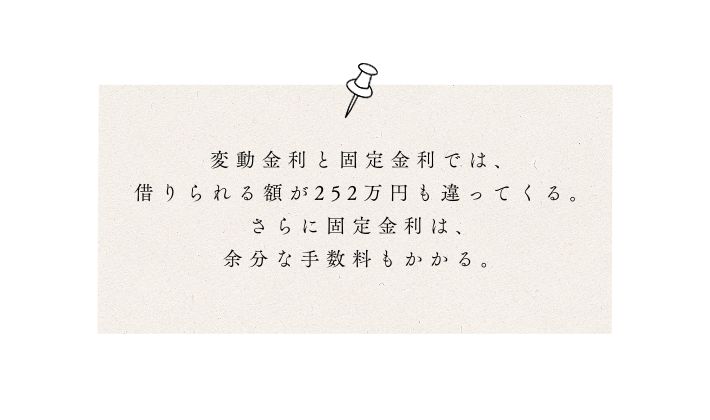

たとえば、毎月の返済額を70,000円とした場合、

金利が0.6%の変動金利だと2,651万円借りることが出来ますが、

金利が1.2%の固定金利だと2,399万円しか借りることが出来ません。

つまり、変動金利と固定金利では、借りられる額が252万円も違ってきます。

これに加え、固定金利は、銀行に融資手数料という余分な手数料も支払わなければならないので、

さらに50万円ほど家づくりにかけられる予算が減ることになります。

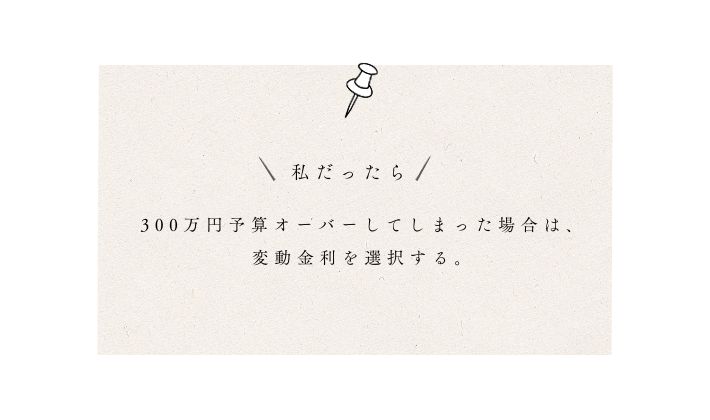

毎月の返済負担を上げることなく固定金利を選ぶためには、家づくりにかける予算を減らさなければなりません。しかし、そう簡単に予算を減らすことは難しいですよね。

毎月の返済は上がるけど、ずっと返済が変わらない固定金利を選ぶか、あるいは、

途中で返済が上がってしまうかもしれないが、予定通りの返済額となる変動金利を選択するか。

この場合、あなたなら安心・安定を優先するか、目先の返済額を優先するかどちらを選びますか?

固定金利より変動金利を進める理由

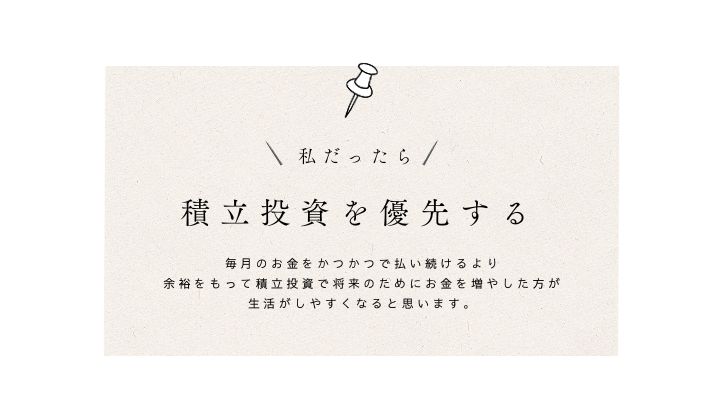

固定にしてしまうと毎月の負担が増えることになり、その分積立投資にお金が回せなくなってしまいます。銀行の利息よりも長期積立投資によって増えるお金の方が、少なく見積もったとしても利率が高いからです。

あくまで個人的には積立投資を優先して欲しいと思っています。

もちろん「つみたてNISA」や「iDeCo」といった 国が推奨する制度を利用しつ

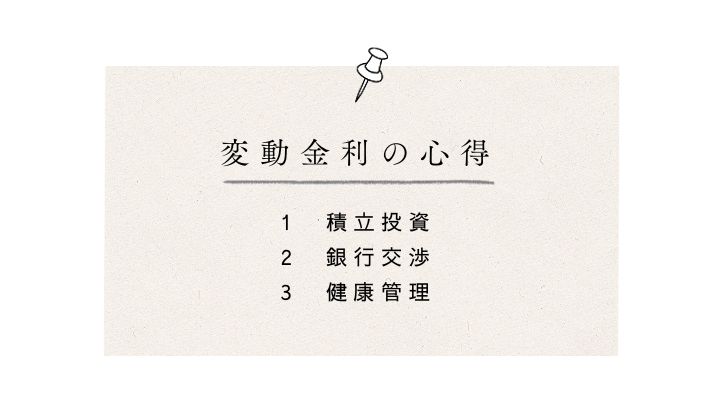

リスクの高い変動金利の心得

1 金利の見直し時点で必ず銀行と金利の交渉をすること

地方銀行が取り扱う当初期間固定型の住宅ローンは、たとえ市場の金利水準が今と変わっていなくても、金利の見直し時点で必ず金利が上がってしまうからです。

なので、金利見直しのタイミングで銀行と交渉しなければならないということを覚えておいてくださいね。

2 健康に気をつけること

なぜなら、金利の見直しのタイミングで運が悪く銀行との交渉が折り合い場合、他の銀行に借り換えをするという選択肢をとるかもしれないからです。つまり、再び住宅ローンを借りるにあたり、団体信用生命保険という掛け捨ての定期保険に加入しなければいけないから健康に注意しておいてくださいね。

もし、大病を患ってしまったら入りたくても入ることが出来ないかもしれないし、あるいは、入ることが出来ても金利アップの条件付きになってしまうかもしれませんからね。

何をとっても健康は大切ですね。

個人的には、家づくりの予算を少しでも落とし、固定金利を選べるようにした方が、ローンや健康管理のことを過度に気にしながら暮らさなくなくてよくなるので絶対にいいと思っています。

仮に変動金利を選ばざる得なくなったとしても【積立投資】【銀行交渉】【健康管理】さえ心得ておけば問題ないと思っています。

今までの常識を覆す家づくり

SIMPLE is not simple.